Arvonlisävero

Ohjelmisto tukee muun muassa 1.7.2021 alkaen voimaan tullutta EU:n suurta ALV-uudistusta.

Jos verkkokauppa on arvonlisäverovelvollista elinkeinotoimintaa, niin ohjelmisto tukee tavaroiden

- verollista myyntiä kotimaan kuluttajille ja yrityksille

- verollista myyntiä EU-maiden kuluttajille

- 10 000 euron etämyyntirajan alittava

- myynti verotetaan verkkokaupan kotimaassa - verollista myyntiä EU-maiden kuluttajille

- 10 000 euron etämyyntirajan ylittävä

- myynti verotetaan kuljetuksen määräpäässä

- verohallinnon termein "etämyyntiä" - verotonta myyntiä EU-maiden kuluttajille (uutta)

- 100 000 euron liikevaihtorajan EU-alueella alittava ja EU-maakohtaisten arvonlisäverovelvollisuuden rajat alittava

- verohallinnon termein "pienten yritysten EU-myynti" - verotonta myyntiä EU-maiden yrityksille

- verohallinnon termein "yhteisömyyntiä" tai "EU-tavarakauppaa". - verotonta myyntiä EU:n ulkopuolisten maiden kuluttajille ja yrityksille

- verohallinnon termein "vientikauppaa".

Jos verkkokauppa ei ole arvonlisäverovelvollista elinkeinotoimintaa, niin ohjelmisto tukee tavaroiden

- verotonta myyntiä kotimaan kuluttajille ja yrityksille

- yleishyödyllinen toiminta - verotonta myyntiä kotimaan kuluttajille ja yrityksille

- arvonlisäverovelvollisuuden rajan alittava myynti - verotonta myyntiä EU-maiden kuluttajille (uutta)

- verohallinnon termein "pienten yritysten EU-myynti" - verotonta myyntiä EU-maiden kuluttajille (uutta)

- 100 000 euron liikevaihtorajan EU-alueella alittava ja EU-maakohtaisten arvonlisäverovelvollisuuden rajat alittava

- verohallinnon termein "pienten yritysten EU-myynti"

Tuki erilaisille veromalleille

Ohjelmisto tukee erilaisia asiakkaaseen, kuljetukseen ja verotukseen liittyviä veromalleja. Käytämme alla esimerkinomaisesti Suomea (verkkokaupan kotimaa), Ruotsia (EU-maa) ja Yhdysvaltoja (EU:n ulkopuolinen maa). Myyjänä tässä esimerkissä on suomalainen verkkokauppa.

- Myynti kotimaahan: Ostaja on suomalainen yksityishenkilö tai ALV-velvollinen yritys ja myyjä kuljettaa tavaran Suomeen

- Myynti kotimaahan: Ostaja on ruotsalainen yksityishenkilö ja myyjä kuljettaa tavaran Suomeen

- Myynti kotimaahan: Ostaja ruotsalainen ALV-velvollinen yritys ja myyjä kuljettaa tavaran Suomeen

- Myynti kotimaahan: Ostaja on yhdysvaltalainen yritys ja myyjä kuljettaa tavaran Suomeen

- Myynti kotimaahan: Ostaja on suomalainen ALV-velvollinen yritys ja myyjä kuljettaa tavaran Ruotsiin

- Etämyynti: Ostaja on yksityishenkilö Ruotsissa ja myyjä kuljettaa tavaran Ruotsiin

- EU-tavarakauppa: Ostaja on ruotsalainen ALV-velvollinen yritys ja myyjä kuljettaa tavaran Ruotsiin

- EU-tavarakauppa: Ostaja on yhdysvaltalainen yritys, joka on rekisteröitynyt EU:ssa ALV-velvolliseksi, ja myyjä kuljettaa tavaran Ruotsiin

- Vientikauppa: Ostaja on suomalainen ALV-velvollinen yritys ja myyjä kuljettaa tavaran Yhdysvaltoihin

- Vientikauppa: Ostaja on ruotsalainen yksityishenkilö tai ALV-velvollinen yritys ja myyjä kuljettaa tavaran Yhdysvaltoihin

- Vientikauppa: Ostaja on yhdysvaltalainen yksityishenkilö tai yritys ja myyjä kuljettaa tavaran Yhdysvaltoihin

Veromallien tunnistaminen

Ohjelmistossa on algoritmi, joka tunnistaa veromallin automaattisesti seuraavien tekijöiden perusteella. Veromalleja on neljä tai viisi, jos arvonlisäverorajan alittava myynti lasketaan viidenneksi. Ohjelmisto näyttää veromallin perusteella automaattisesti oikeat hinnat ja veroprosentit.

- Arvonlisäverovelvollinen elinkeinotoiminta

- riippuen asetuksista - Verkkokaupan ALV-velvollisuus eri EU-maissa

- verkkokaupan rekisteröityminen arvonlisäveron erityisjärjestelmään (One Stop Shop) - Valittu toimituskohde (maa)

- asiakas valitsee verkkokaupassa - Tilaajan maa

- asiakas ilmoittaa tilauslomakkeella - Vastaanottajan maa

- asiakas ilmoittaa tilauslomakkeella - ALV-numero

- asiakas ilmoittaa tilauslomakkeella

Asetukset

asetukset / on/off / ALV:n korostus (asiakasryhmittäin)

asetukset / yhteystiedot / Y-tunnus

tuotteet / (valitse kategoria) / (valitse tuote) / ALV-kanta

Hinnoittelutapa

Tuotteet voidaan hinnoitella verkkokaupan hallintaliittymässä verottomina tai verollisina. Hinnoittelutapa ei vaikuta siihen, näytetäänkö hinnat verkkokaupassa verottomina vai verollisina, tai myydäänkö tuotteet verottomina vai verollisina. Näihin vaikuttaa näyttötapa (hinnat verkkokaupassa -asetus) ja edellä mainittu veromallin tunnistusalgoritmi.

Tuotteet kannattaa yleensä hinnoitella samalla tavalla kuin miten hinnat näytetään verkkokaupassa. Esimerkiksi yritysmyynnissä tuotteet kannattaa hinnoitella verottomasti ja näyttää verottomasti. Kuluttajakaupankäynnissä tuotteet kannattaa hinnoitella verollisesti ja näyttää verollisesti.

asetukset / arvonlisävero / hinnat verkkokaupassa (asiakasryhmittäin)

asetukset / on/off / ALV:n korostus (asiakasryhmittäin)

Toimituskulujen hinnoittelutapa

Toimituskulut voidaan hinnoitella verkkokaupan hallintaliittymässä verottomina tai verollisina. Hinnoittelutapa ei vaikuta siihen, näytetäänkö toimituskulut verottomina vai verollisia, tai ovatko toimituskulut lopulta verottomia vai verollisia. Näihin vaikuttaa edellä mainittu veromallin tunnistusalgoritmi.

Toimituskulujen suhteuttaminen

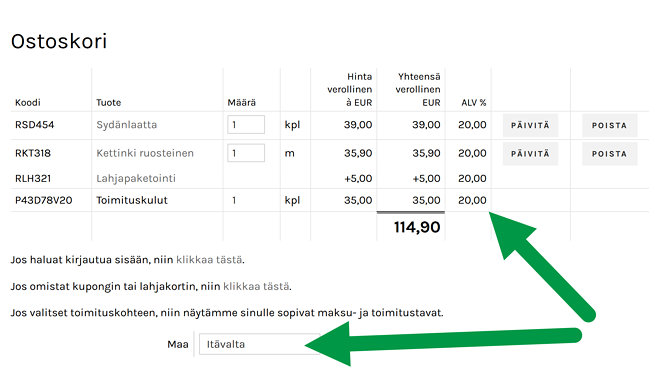

Toimituskulujen arvonlisävero voidaan haluttaessa jakaa eri verokannoille tilauksessa olevien tuotteiden verokantojen mukaisessa jakosuhteessa. Jos jakoa ei haluta tehdä, ohjelmisto käyttää toimituskulujen arvonlisäverokantana ostoskorissa olevien tuotteiden korkeinta arvonlisäverokantaa.

Tuotteiden ALV-kannat

Jokaisella tuotteella voi olla erilainen ALV-kanta jokaisessa eri EU-maassa. ALV-kantoja ovat tällä hetkellä yleinen, alennettu (korkeampi), alennettu (matalampi), erityinen alennettu, "parking", väliaikainen ja nolla. Jokaisella ALV-kannalla on erilainen ALV-prosentti jokaisessa eri EU-maassa, mikäli kanta on käytössä kyseisessä maassa. Ohjelmisto ei päivitä eri EU-maiden eri ALV-kantojen ALV-prosentteja automaattisesti vaan verkkokauppiaan on ylläpidettävä niitä itse arvonlisäveroasetuksissa.

Verkkokauppiaan on valittava tuotekohtainen ALV-kanta tuotekortissa olevasta valikosta. Eri EU-maita koskevat poikkeukset voidaan määrittää klikkaamalla tuotekortissa olevaa linkkiä.

tuotteet / (valitse kategoria) / (valitse tuote) / ALV-kanta

Tuotteiden ALV-kantojen massamuutos

Ohjelmistossa on kaksi ALV-kantojen massamuutostyökalua, jotka päivittävät tuotekorteissa olevat ALV-kannat yhdellä klikkauksella. Ensimmäinen niistä (yleistyökalu) on helpompi käyttää.

työkalut / avustaja / päivitä tuotteita CSV-tiedoston perusteella

Verkkokaupan ALV-numerot

Verkkokaupan ALV-numerot voidaan syöttää verkkokaupan hallintaliittymän ALV-asetuksiin.

asetukset / arvonlisävero / kohdemaiden ALV-numerot

ALV-numeroiden tarkistuspalvelu

Verkkokaupan hallintaliittymässä on helppokäyttöinen liitäntä Euroopan komission ALV-numeroiden tarkistuspalveluun ↗, joka näyttää samalla ALV-numeron haltijan viralliset yhteystiedot. Tarkistuspalvelu toimii kätevänä riskienhallintatyökaluna myös kotimaisille yritykselle myytäessä.

Tarkistuspalvelua ei ole toteutettu tilauslomakkeeseen, koska tarkistuspalvelun hitaus merkitsee ainakin sekunnin viivettä tilaustapahtumaan ja huonontaa konversioastetta.

Postiennakon ALV

Jos verkkokauppias on elinkeinotoiminnassaan arvonlisäverovelvollinen, sen pitää myydä tuotteiden toimituspalvelu asiakkaalleen verollisena, koska toimituspalvelu ei ole arvonlisäverolain 41 §:ssä tarkoitettua verotonta rahoituspalvelua. Sillä ei ole merkitystä, onko verkkokauppias ostanut postiennakkopalvelun Postista osittain tai kokonaan verottomasti.

Verottomat postimerkit

Jos verkkokauppias on elinkeinotoiminnassaan arvonlisäverovelvollinen, sen pitää myydä tuotteiden toimituspalvelu asiakkaalleen verollisena, koska toimituspalvelu ei ole postilaissa tarkoitettua yleispalvelua, jonka tarjoaminen on verotonta arvonlisäverolain 33 b :n nojalla. Sillä ei ole merkitystä, onko verkkokauppias ostanut postimerkit Postista verottomasti vai verollisesti.

Hyvä tietää

Tavaroiden etämyynnin arvonlisäverotus uudistui EU:ssa 1.7.2021 alkaen. Etämyynnillä tarkoitetaan tavaroiden myyntiä jostain EU-maasta jonkun toisen EU-maan kuluttaja-asiakkaille. Uudistuksen yhteydessä EU-maakohtaiset kaukomyyntirajat (esim. 35 000 euroa) poistuivat ja korvautuivat koko EU:n laajuisella 10 000 euron rajalla (EU-kuluttajamyynnin määrä Suomen ulkopuolelle). Uudistus ei koske yritysten välistä myyntiä eikä myyntiä verkkokaupan kotimaan kuluttaja-asiakkaille.

Uudistimme ohjelmistoamme niin, että ohjelmistomme on yhteensopiva EU:n arvonlisäverouudistuksen kanssa. Lisäsimme samalla erilaisia mahdollisuuksia EU-tavarakauppaan ja vientikauppaan, kuten esimerkiksi EU:n ulkopuolella sijaitseva ostaja, jolla on ALV-numero ja tavarat kuljetetaan EU:n alueelle... tai EU:ssa sijaitseva ostaja, mutta tavara kuljetetaankin suoraan EU:n ulkopuolelle.

Kyseessä oli merkittävä uudistus, sillä aiemmin ohjelmistomme ei tukenut lainkaan kaukomyyntirajat ylittävää myyntiä ulkomaille, eli että myynti EU-kuluttajille verotettaisiin kuluttajan kotimaassa. Tästä tuli hyvä yhdessä toimitusalueuudistuksen kanssa.